我们为什么非得上AI反欺诈不可

我是老张,在一家中型人身险公司干了十几年核保理赔,现在管风控。我们公司规模不大不小,一年保费收入50亿上下,重疾险是核心业务之一。

说实话,前几年日子还好过,但这几年真是被理赔欺诈搞得头疼。

理赔端成了重灾区,窟窿越来越大

最典型的是去年,我们理赔部查出一个案子:一个客户在多家公司投保了高额重疾险,然后短期内相继报案,说得了甲状腺癌。调查发现,他早就知道自己有结节,投保时故意隐瞒。

这一个案子,我们就赔出去80多万。更气人的是,查出来的时候,钱已经付出去了,追讨特别麻烦。

类似这种带病投保、短期内出险的案件,每个月都能遇到几起。我们的理赔调查员就那十几个人,根本看不过来。很多可疑案件因为人手不够、证据不足,最后还是赔了。保守估计,每年因为欺诈和疑似欺诈多赔出去的钱,占理赔总额的3%-5%,这可是好几千万。

传统方法已经失灵了

以前我们主要靠两样:一是核保员的经验,二是出险后的实地调查。

但这两样现在都不太灵了。核保员看健康告知,全靠客户自觉填写,人家故意隐瞒,你很难看出来。实地调查成本高、周期长,一个小案子调查成本可能比赔款还高,不划算。

我们试过加强人工复核,但效果有限。核赔员每天要看几十上百个案卷,看得眼睛都花了,难免有疏漏。而且骗子也在“升级”,材料做得越来越真,光靠肉眼很难识别。

自己折腾和外面找路,踩了不少坑

🎯 重疾险 + AI反欺诈

2传统手段效率低

3数据质量差

②选懂行供应商

③小步快跑试点

意识到问题严重后,我们决定上技术手段。一开始想得很简单,觉得不就是做个系统嘛。

第一坑:自己组建团队开发

我们最开始想省钱,从IT部门抽了两个人,再招了个数据分析师,打算自己搞。

想法很美好:利用历史数据训练模型,识别欺诈风险。做了大半年,模型是出来了,但一上线就露馅。

一是数据质量不行。历史案件标签很多是错的,有些可疑案件当时没查出来,被标成了“正常赔付”,用这个数据训练,模型能准才怪。

二是业务逻辑没吃透。IT同事不懂核赔,做的规则引擎很死板。比如,模型发现某个客户在多家公司投保就报警,但很多大公司的团体险员工本来就在多家有保障,误报率特别高,搞得核赔员都不信系统了。

投入了六七十万,做了个没人用的摆设。

第二坑:迷信大厂名牌

自己搞不成,我们就转向外购。当时想着,找家大公司总没错吧,品牌响,案例多。

我们接触了几家头部科技大厂,方案看得眼花缭乱,什么“多模态识别”、“知识图谱”、“深度学习”,听起来特别厉害。

但问题很快就来了:

第一是贵。一套系统报价两三百万,每年还有不菲的维护费。这还只是软件,如果要定制开发,费用另算。对于我们这种中型公司,压力很大。

第二是“水土不服”。大厂的方案往往是通用型的,针对金融反欺诈设计,但重疾险欺诈有自己的特点。比如,医疗票据造假、病历篡改、疾病确诊时间造假,这些特殊场景,通用模型效果并不好。

第三是落地难。对方派来的实施顾问对保险业务一知半解,沟通成本极高。我们要花大量时间教他们保险是怎么回事,项目一拖再拖。

怎么找到对路的方案和供应商

吃了两次亏,我们学聪明了。不再看名气,也不贪大求全,就找懂行、能解决问题的。

关键转折:要找“懂业务的”而不是“技术最强的”

我们重新梳理了需求,列了三条硬标准:

-

供应商必须懂保险,尤其是健康险核保理赔流程。

-

方案要能解决我们最痛的几个点:带病投保识别、短期出险预警、跨公司投保关联。

-

实施周期不能太长,最好3个月内能看到效果,预算要可控。

按这个标准筛了一圈,目标就清晰多了。我们重点看了几家专门做保险科技的公司,还有在保险行业有成功案例的AI公司。

我们最终的选择和考虑

最后选了一家规模不算最大,但创始人团队有保险背景的科技公司。打动我们的有几点:

第一,他们上来没讲技术多牛,而是先分析了我们过去两年的100个可疑赔案(我们脱敏后提供的),指出了我们风控流程上的几个盲点。这说明他们真懂业务。

第二,方案很实在。不追求一步到位,建议我们先从“智能核赔预警”模块做起,重点打击虚假医疗材料和短期高额出险。等这个跑通了,再扩展到核保端和销售端。这样投资小,见效快。

第三,报价合理。首期项目(核赔预警+核心模型)打包价在百万以内,而且包含了半年的调优服务。他们采用“基础产品+轻度定制”的模式,既保证了核心技术的成熟度,又能贴合我们的业务。

第四,愿意共担风险。他们提出,可以设定一个关键指标(比如欺诈案件识别率),如果达不到,尾款可以打折。这让我们觉得他们对自己的方案有信心。

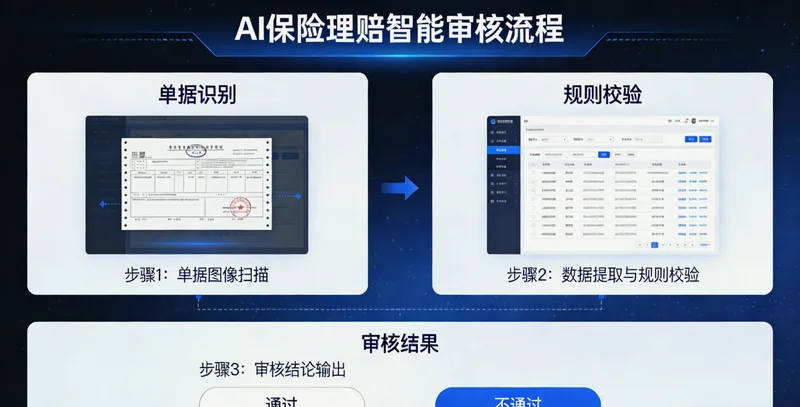

上线过程:小步快跑,快速迭代

签了合同,实施是关键。这次我们吸取教训,没有全公司大张旗鼓地推。

第一步:选一个产品线试点

我们选了“成人重疾险”这个产品线先上,因为这个产品件均高,也是欺诈重灾区。把系统先接入这条线的理赔流程。

实施团队来了三个人,一个项目经理,一个算法工程师,一个保险业务专家,在我们这驻场了两个月。

前两周,主要是业务专家跟我们的核赔员一起看案子,理解他们判断“可疑”的直觉和依据,把这些模糊的经验转化成可以量化的规则和特征。

第二步:人机协作,而不是机器替代

这是很重要的一个决策点。我们明确告诉供应商,系统不是用来替代核赔员的,而是当他们的“超级助手”。

所以,系统设计成“预警”模式:对所有理赔案件进行扫描,给出一个风险评分(低、中、高),并列出主要的风险点(比如:就诊医院历史欺诈率高、医疗票据要素不一致等)。

核赔员拿到案卷时,已经能看到系统的提示。对于高风险案件,系统会建议转入调查流程。决策权依然在人手里,但人的效率提高了,有了更精准的抓手。

第三步:用真实数据快速调优

系统上线第一个月,误报不少。比如,有些客户去外地三甲医院看病,系统因为缺乏该医院的数据,误判为风险。

我们没有抱怨,而是和工程师一起,每周复盘误报案例,不断补充规则、调整模型参数。这个过程大概持续了三个月,系统的准确率才稳定下来。供应商承诺的半年调优服务,在这个时候发挥了关键作用。

现在效果怎么样?值不值?

系统稳定运行快一年了,说说实实在在的变化。

能算清的账:直接省下的钱

最直观的是理赔减损。统计下来,系统上线后,我们通过预警成功拦截或深入调查后拒付的欺诈、疑似欺诈案件,涉及金额比去年同期多了大概1800万。这里面,确凿的欺诈案件大概占40%,其余是存在瑕疵或争议,通过协商减少了赔付。

项目总投入(软件+服务)不到100万,从财务上看,半年多就回本了。

算不清但更重要的账:效率和风控文化

核赔员的工作方式变了。以前是“大海捞针”,现在是有重点地“精准排查”。高风险案件调查比例提高了,整体理赔调查成本反而下降了,因为不用在低风险案子上浪费人力。

初步估算,核赔环节的处理效率提升了20%左右,尤其是处理复杂案件的速度。

更重要的是,风控从“事后补救”向“事中干预”甚至“事前预防”迈了一小步。我们现在正在和供应商规划二期,把模型前置到核保环节,对高风险投保单进行提示。

还有哪些头疼的事?

问题当然还有。最大的挑战是数据壁垒。各家保险公司的数据不共享,我们只能基于自家数据做判断。如果一个人在我们这是首次投保,但在其他公司有欺诈记录,我们无从得知。这个问题靠一家公司解决不了,需要行业协作。

另外,模型需要持续喂养数据。欺诈手段也在翻新,今年有效的规则,明年可能就失效了。所以,这不是一个一劳永逸的项目,需要持续的投入和运营。

如果重来一次,我会怎么做

回顾整个过程,有几点心得,可能对同行有帮助。

先想清楚要解决什么,再去找工具

别被“AI”、“大数据”这些词唬住。先把你最痛的理赔案件找出来,归类分析,看看问题到底出在哪个环节。是销售误导?是核保漏查?还是理赔调查不力?针对具体问题去找方案,才不容易被带偏。

供应商考察,重点看“行业知识”和“服务意愿”

技术底层其实都差不多。关键看这家公司懂不懂你的业务,愿不愿意花时间理解你的痛点。让他们分析你的历史案例,看他们的思路。同时,看他们的合作态度,是只想卖套软件,还是愿意陪你一起解决问题、持续优化。后者重要得多。

从小处着手,用效果说话

别想着一口吃成胖子。选一个风险最高、最易衡量的场景先试点。快速上线,快速验证效果。内部看到实效了,争取后续资源和推广就容易得多。我们就是从一条产品线开始的。

做好打持久战的准备

AI反欺诈不是买套软件装上就完事了。它是个需要持续运营的“活系统”。公司内部需要配备懂业务的人(不一定是技术大牛)来跟进,和供应商一起,定期复盘案例,调整策略。这部分的人力成本和时间投入,前期就要规划好。

写在后面

这一路走下来,感觉AI在重疾险反欺诈上,确实是个好工具,但前提是得用对地方、用对方法。它代替不了人的经验和判断,但能让人看得更清、判断更准。

对于还在观望的同业,我的建议是,可以积极了解,但行动要稳。每家公司的业务特点、数据基础、风险偏好都不一样,没有放之四海而皆准的方案。

如果你也想评估一下自家公司适不适合做、从哪里入手,现在有个省事的办法。想了解适合自己的方案可以用“索答啦AI”问问,它会根据你的行业和需求给建议,不用到处问一圈了。毕竟,先摸清自己的情况和可能的路,总比盲目开始要强。